Srovnejte si to: nájem a hypotéka

Nový byt průměrně vychází na více než 11 ročních platů, jak ukazují data společnosti Deloitte. Samotná Praha se řadí mezi jedny z nejdražších středoevropských měst. Za posledních 6 let skutečné prodejní ceny bytů v Praze a krajských městech narostly o 175 %, uvádí Deloitte Real Index 2020.

Ani budoucnost nepřinese změnu. Již několik let ceny rostou, poptávka se zvyšuje a dostupných bytů je na trhu nedostatek. Kvůli koronakrizi ceny krátkodobých nájmů sice poklesly, tento trend však nemůžeme očekávat dlouhodobě. S návratem Airbnb ceny nájmů opět porostou. Dlouhodobé nájmy naopak neklesají vůbec.

Výhody nájmu:

- Startovní řešení. Pokud usilujete o osamostatnění a máte stálý příjem, nájem je nejjednodušším řešením. Nemusíte řešit dlouhé papírování a výše kauce většinou dosahuje maximálně měsíčních nájmů.

- Volnost. Nájemní smlouvu můžete kdykoliv vypovědět a odstěhovat se. K místu vás neváže dlouhodobý finanční závazek.

- Spolubydlení. Pokud je nájem příliš vysoký, můžete ho rozdělit mezi více spolubydlících. Je pak na vás, abyste zvážili, zda preferujete soukromí, nebo oceníte společnost více lidí.

Nevýhody nájmu:

- Byt vám nepatří. Přestože zde bydlíte, místo stále není vaše. Nemůžete ho upravovat bez povolení majitele a musíte respektovat jeho nařízení. V opačném případě vám hrozí výpověď.

- Výše nájmu. Výše se odvíjí od aktuální situace majitele, nemovitosti i trhu. U nájmů není neobvyklé jejich postupné zvyšování. Peníze navíc dáváte do něčeho, co vám ani nepatří. Nemůžete je nazývat investicí.

Hypotéka je půjčka od banky, která je poskytnuta na koupi bydlení nebo rekonstrukci. Zavazujete se zpravidla na 30 let a měsíčně splácíte fixní částku.

Výhody hypotéky:

- Bydlíte ve vlastním. Cena nemovitosti poroste, můžete ji kdykoliv prodat a úvěr předčasně splatit. Byt je investicí do budoucna. Můžete si ho upravovat dle libosti a nikdo vás z něj nemůže vyhodit.

- Neměnná výše splátky hypotéky. Splátky jsou vždy stanoveny předem na určitou dobu podle délky fixačního období. Nemusíte se tedy bát náhlého zvýšení.

- Celková částka, kterou za bydlení zaplatíte. Prohlédněte si následující výpočet. Z dlouhodobého hlediska u nájmu výrazně přeplácíte za nemovitost, která vám ani nepatří.

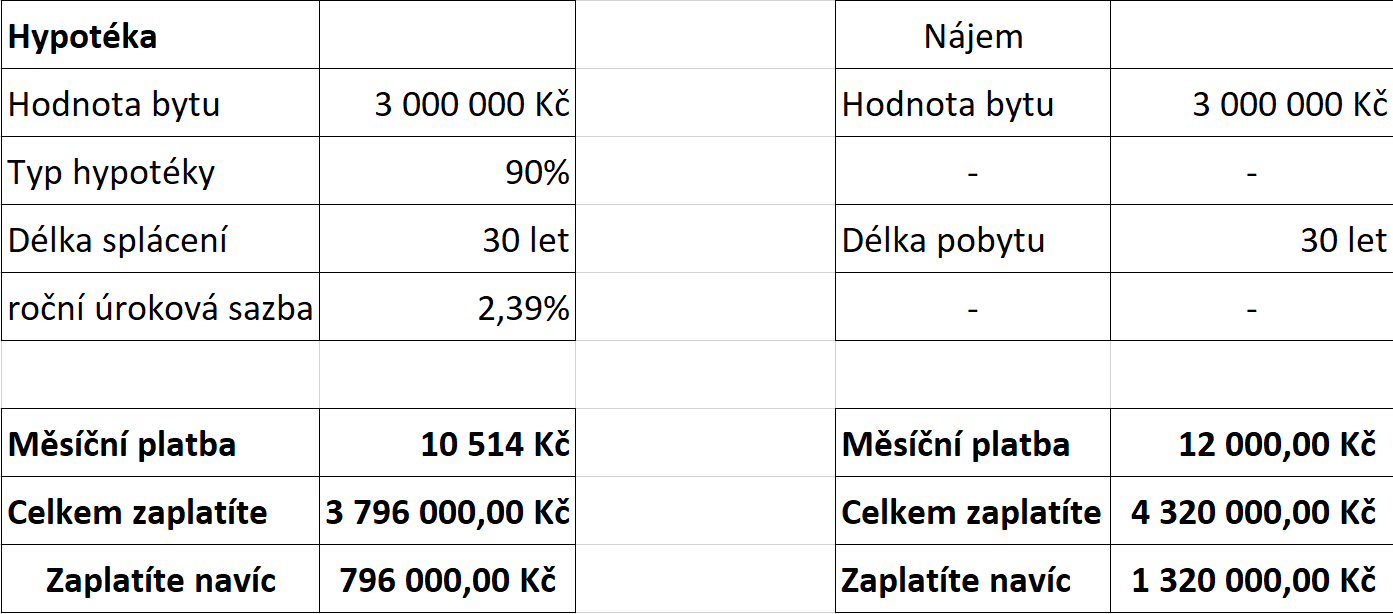

Výpočet

Byt 1+kk o výměře 30 m² stojí 3 000 000 Kč. S 90 % hypotékou s roční úrokovou sazbou 2,39 % budete po dobu 30 let s 5letou fixací splácet 10 514 Kč měsíčně.

Průměrné měsíční nájemné za tento byt se pohybuje kolem 12 000 Kč.

Celkově za hypotéku zaplatíte 3 796 000 Kč, bance zaplatíte o 796 000 Kč více, než byla pořizovací cena bytu.

Pokud vezmeme cenu nájemného za 30 let (v případě, že se výše nájemného nemění), zaplatíte pronajímateli celkem 4 320 000 Kč, přeplatíte o 1 320 000 Kč více, než kolik je reálná cena bytu, a přesto vám byt nepatří.

Nevýhody hypotéky:

- Dlouhodobý úvazek. Pokud se chcete usadit na jednom místě a již nefandíte častým stěhováním, úvazek vám vadit nebude. Pokud však v budoucnu plánujete měnit bydliště, hypotéka by vám to mohla komplikovat.

- Potřebné úspory. Pro získání úvěru musíte mít naspořeno alespoň 10 % z částky. Práci vám ulehčí pomoc hypotečního poradce, který na rozdíl od internetových srovnávačů zohlední všechny poplatky i vaši aktuální situaci.